Online Learning ,每期采用当期能够获得的所有信息拟合模型,预测下一期市场收益。

利用所得预测收益进行操作,若 E(rt+1)大于一定门槛值则持有沪深 300ETF ,否则空仓。

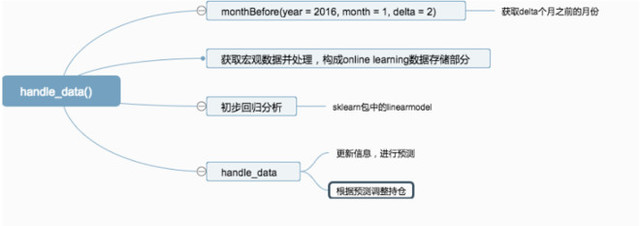

思路导图:

增加了可以考虑的宏观指标,并修改成 online learning 策略:

—实体经济指标: PMI(采购经理人指数)

—物价水平指标: CPI(消费者价格指数)、 PPI(生产者价格指数)

—货币财政指标: M1(狭义货币量)、 M2(广义货币量)

—居民消费能力: Inc1(城镇居民实际可支配收入同比)、 Inc2(农村居民实际可支配收入同比)

提供思路,结果很悲催,可能是更新频率或是回归方法没有考虑时间序列相关性,之后可以改成 Feasible GLS 试试。

思路整理:

筛选对于市场波动有一定预测能力的指标,备选:

—实体经济指标: PMI(采购经理人指数)

—物价水平指标: CPI(消费者价格指数)、 PPI(生产者价格指数)

—货币财政指标: M1(狭义货币量)、 M2(广义货币量)

—居民消费能力: Inc1(城镇居民实际可支配收入同比)、 Inc2(农村居民实际可支配收入同比)

Online Learning ,每期采用当期能够获得的所有信息拟合模型,预测下一期市场收益。

利用所得预测收益进行操作,若 E(rt+1)大于一定门槛值则持有沪深 300ETF ,否则空仓。

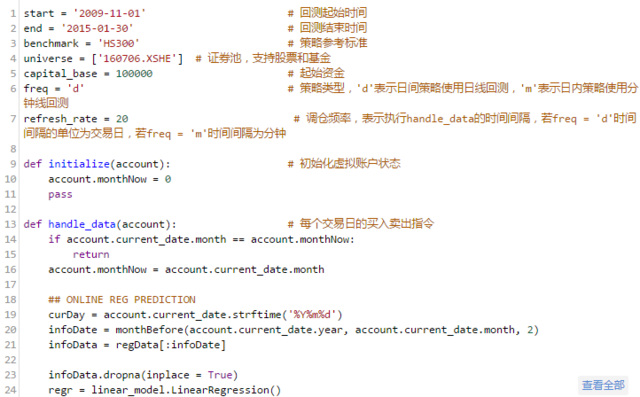

所用模型:

[R_t = \beta_0 +\beta1 PMI{t-1}+\beta2 CPI{t-1}+ \beta3PPI{t-1}+\beta4 M1{t-1}+\beta5 M2{t-1}+\beta6 Inc1{t-1}+\beta7 Inc2{t-1} + \epsilon_t]

参数从左至右分别为: t 月股指收益率、 t−1 月 PMI 同比增长率、 t−1 月 CPI 同比增长率、 t−1 月 PPI 同比增长率、 t−1 月 M1 同比增长率、 t−1 月 M2 同比增长率、 t−1 月城镇居民实际可支配收入同比、 t−1 月农村居民实际可支配收入同比;

滞后期选择是根据数据的获得时间, PMI 数据在每月月初公布,而其他宏观数据在每月月中公布。另外,城村居民实际可支配收入每季公布,在这里调整至月度,每月采用可获得的最近公布值。

实战演练!

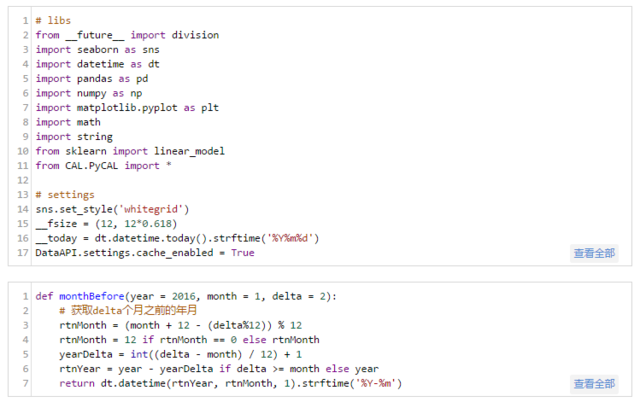

引入工具包并定义全局设定:

选一只上市时间长的 ETF 测试择时效果:

传送门: https://uqer.io/community/share/584029ee228e5b49ee4ace33

用到的宏观数据指标是:

传送门: https://uqer.io/community/share/584029ee228e5b49ee4ace33

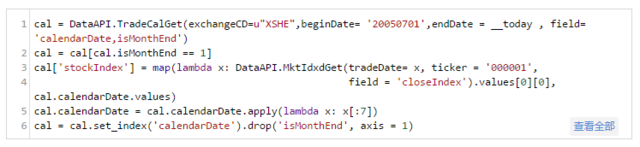

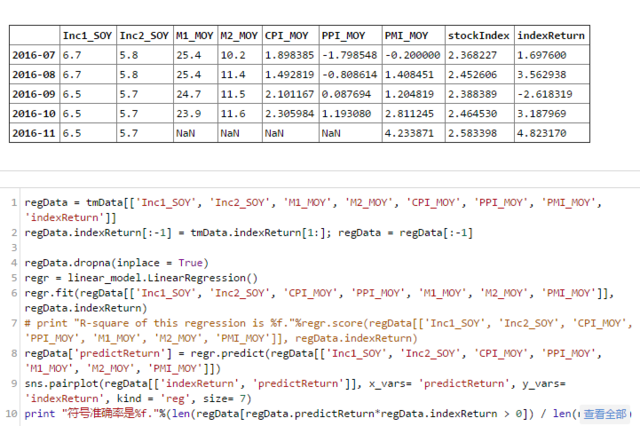

获取每月指数行情数据:

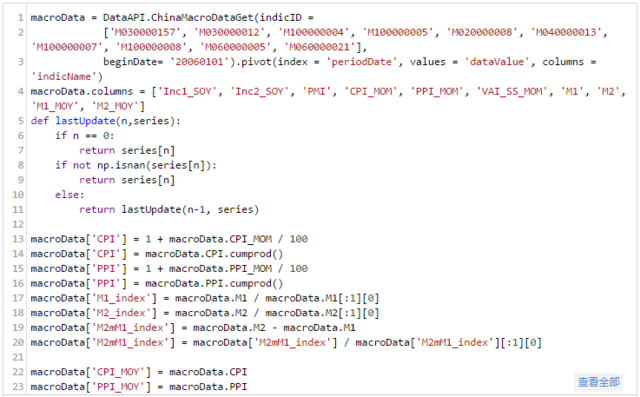

数据组合与处理:

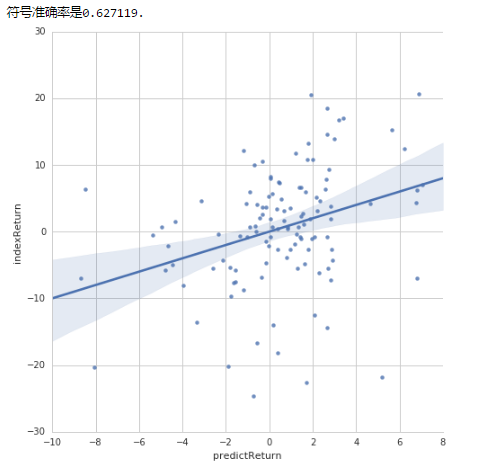

结论与优化:

参考了宏观因子择时策略,然而改为 online learning 后结果堪忧,看来是更新频率需要优化;

另外,之后可以考虑采用 Feasible GLS 方法来消除时间序列自相关的问题。

原文传送门请猛戳: https://uqer.io/community/share/584029ee228e5b49ee4ace33

利用所得预测收益进行操作,若 E(rt+1)大于一定门槛值则持有沪深 300ETF ,否则空仓。

思路导图:

增加了可以考虑的宏观指标,并修改成 online learning 策略:

—实体经济指标: PMI(采购经理人指数)

—物价水平指标: CPI(消费者价格指数)、 PPI(生产者价格指数)

—货币财政指标: M1(狭义货币量)、 M2(广义货币量)

—居民消费能力: Inc1(城镇居民实际可支配收入同比)、 Inc2(农村居民实际可支配收入同比)

提供思路,结果很悲催,可能是更新频率或是回归方法没有考虑时间序列相关性,之后可以改成 Feasible GLS 试试。

思路整理:

筛选对于市场波动有一定预测能力的指标,备选:

—实体经济指标: PMI(采购经理人指数)

—物价水平指标: CPI(消费者价格指数)、 PPI(生产者价格指数)

—货币财政指标: M1(狭义货币量)、 M2(广义货币量)

—居民消费能力: Inc1(城镇居民实际可支配收入同比)、 Inc2(农村居民实际可支配收入同比)

Online Learning ,每期采用当期能够获得的所有信息拟合模型,预测下一期市场收益。

利用所得预测收益进行操作,若 E(rt+1)大于一定门槛值则持有沪深 300ETF ,否则空仓。

所用模型:

[R_t = \beta_0 +\beta1 PMI{t-1}+\beta2 CPI{t-1}+ \beta3PPI{t-1}+\beta4 M1{t-1}+\beta5 M2{t-1}+\beta6 Inc1{t-1}+\beta7 Inc2{t-1} + \epsilon_t]

参数从左至右分别为: t 月股指收益率、 t−1 月 PMI 同比增长率、 t−1 月 CPI 同比增长率、 t−1 月 PPI 同比增长率、 t−1 月 M1 同比增长率、 t−1 月 M2 同比增长率、 t−1 月城镇居民实际可支配收入同比、 t−1 月农村居民实际可支配收入同比;

滞后期选择是根据数据的获得时间, PMI 数据在每月月初公布,而其他宏观数据在每月月中公布。另外,城村居民实际可支配收入每季公布,在这里调整至月度,每月采用可获得的最近公布值。

实战演练!

引入工具包并定义全局设定:

选一只上市时间长的 ETF 测试择时效果:

传送门: https://uqer.io/community/share/584029ee228e5b49ee4ace33

用到的宏观数据指标是:

传送门: https://uqer.io/community/share/584029ee228e5b49ee4ace33

获取每月指数行情数据:

数据组合与处理:

结论与优化:

参考了宏观因子择时策略,然而改为 online learning 后结果堪忧,看来是更新频率需要优化;

另外,之后可以考虑采用 Feasible GLS 方法来消除时间序列自相关的问题。

原文传送门请猛戳: https://uqer.io/community/share/584029ee228e5b49ee4ace33