在现代投资组合理论中,马科维茨首先提出可以使用资产收益序列的标准差来衡量其波动情况,自此以后收益波动率成为最常用的风险度量之一。在传统的资产定价理论中,资产波动率是最重要的参数之一。波动率越大,资产预期收益的不确定性越高,资产公允价格也越高,来作为投资者承担收益不确定性的风险补偿。从我们下文分析结果来看,个股波动率因子暴露度和其未来预期收益总体上存在负相关(详见“ IC 分析”和“收益分析”),表明投资者更偏好于持有低波动率的个股,而高波动率的个股长期而言并未获得相应的风险补偿。

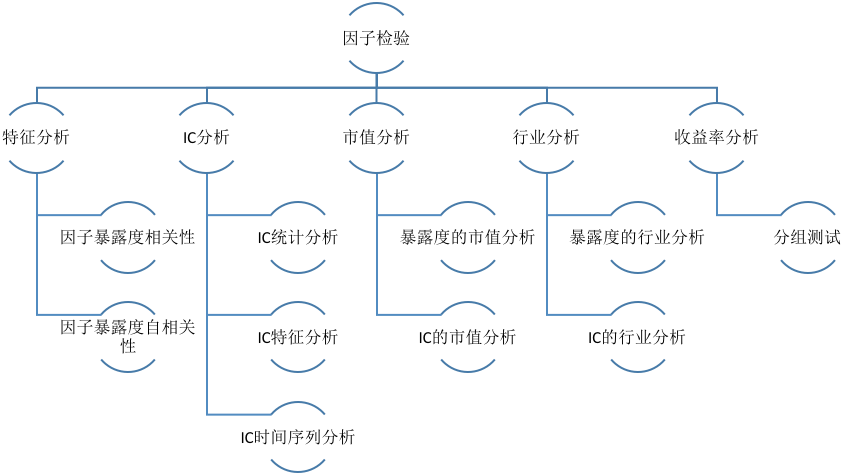

在上一期多因子检验研究报告中,我们对估值因子进行了系统检验。在本期报告中,我们进一步使用股票量价数据的波动率作为选股因子。传统的套利定价理论( Arbitrage Pricing Theory,APT )把影响股票价格的因子分成公共因子 /风格因子( common/style factors )及特异因子( Idiosyncratic factor )两类。其中公共因子用于刻画影响全市场股票价格的共同因素,而特异因子则用于捕捉个股自身的波动特征。在本期报告中,我们选取了 2 个公共波动率因子和 5 个特异波动率因子进行系统检验(图 1 )。测试时间区间为 2015 年 1 月 1 日~2017 年 8 月 1 日,测试股票池为全市场,调仓时间为每周一。

图 1:因子检验流程图

图 1:因子检验流程图

一、 因子定义

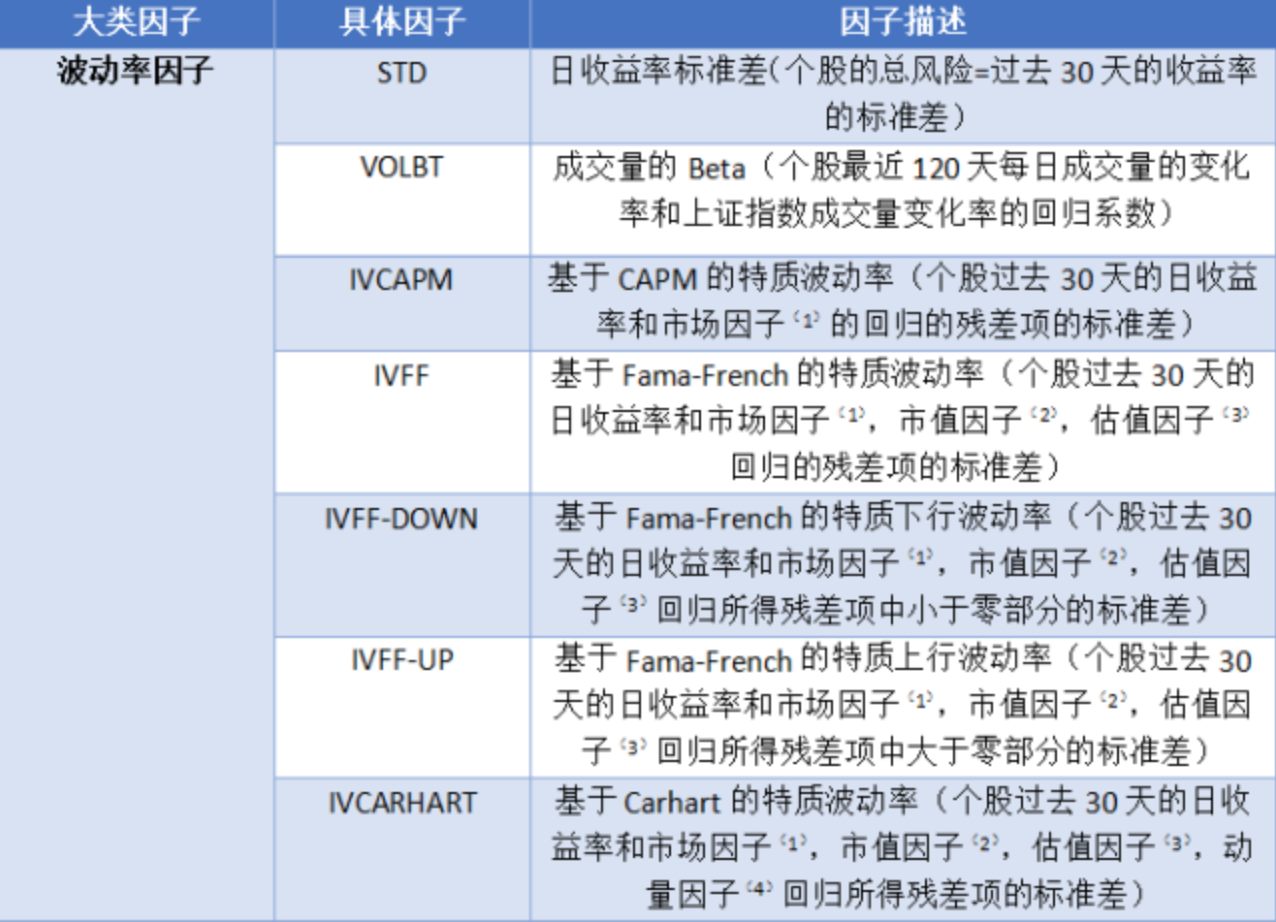

本次报告所采用的波动率因子定义见表 1,其中,STD 和 VOLBT 为公共波动率因子,用于刻画影响全市场股票指标波动的共同因素;其余 5 个因子为特质波动率因子,用于捕捉个股自身的波动特征。具体波动率因子计算表达式详见附录 1。

表 1 波动率因子及其描述

表 1 波动率因子及其描述

备注:

1、 市场因子:上证指数的日收益率

2、 市值因子:定期取流通市值最小的 1/3 只股票和市值最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用小市值股票组合和大市值股票组合的收益差作为市值因子。

3、 估值因子:定期取估值最小(即 PB 最小)的 1/3 只股票和估值最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用估值小的股票组合和估值大的股票组合的收益差作为估值因子。

4、 动量因子:定期取过去 30 天累计收益率最小的 1/3 只股票和累计收益率最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用累计收益高的股票组合和累计收益低的股票组合的收益差作为动量因子。

二、 因子暴露度的相关性

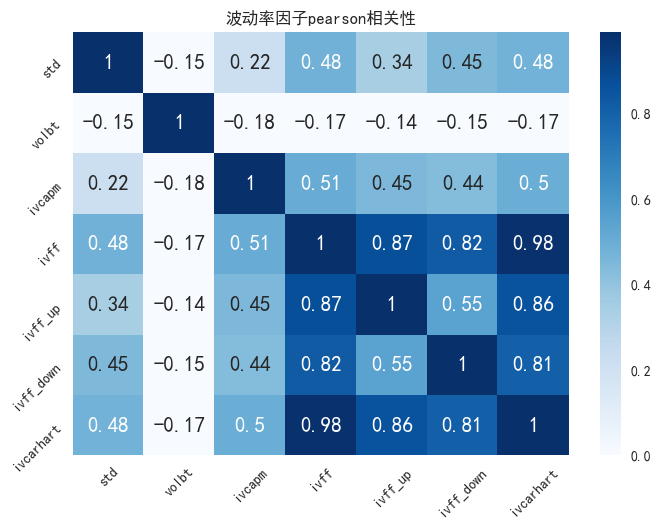

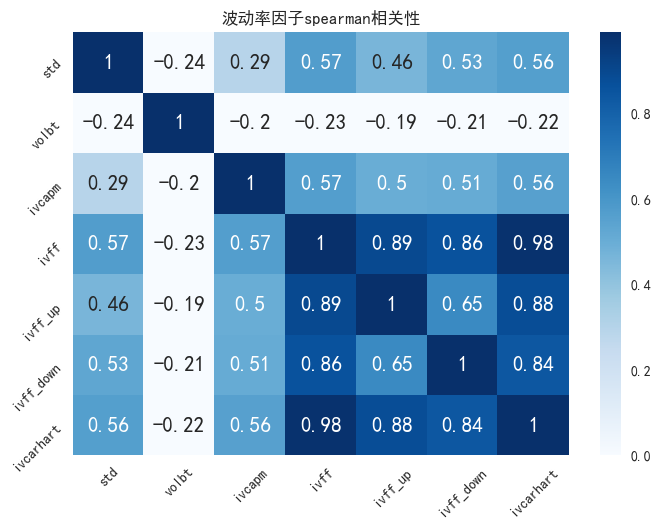

图 2.1 和图 2.2 展示了因子暴露度的平均相关性,基于 2016 年 8 月 1 日到 2017 年 8 月 1 日 STD,VOLBT,IVCAPM,IVFF,IVFF_DOWN,IVFF_UP,IVCARHART 七个因子的暴露度数据,计算出各个因子之间暴露度的平均相关系数如图 2.1 和 2.2 所示。可以看出采用 FF 模型和 CARHART 模型的计算出的特质波动率因子的相关性都较高,其中 IVFF 和 IVCARHART 因子之间,使用两种方式( pearson、spearman )计算的平均相关系数都是 0.98 。但是 VOLBT 与其他因子的相关系数不高,说明了根据成交量计算的 VOLBT 与其他因子的表现可能有所不同。

图 2.1 波动率因子暴露度的 Pearson 相关性

图 2.1 波动率因子暴露度的 Pearson 相关性

图 2.2 波动率因子暴露度的 spearman 相关性

图 2.2 波动率因子暴露度的 spearman 相关性

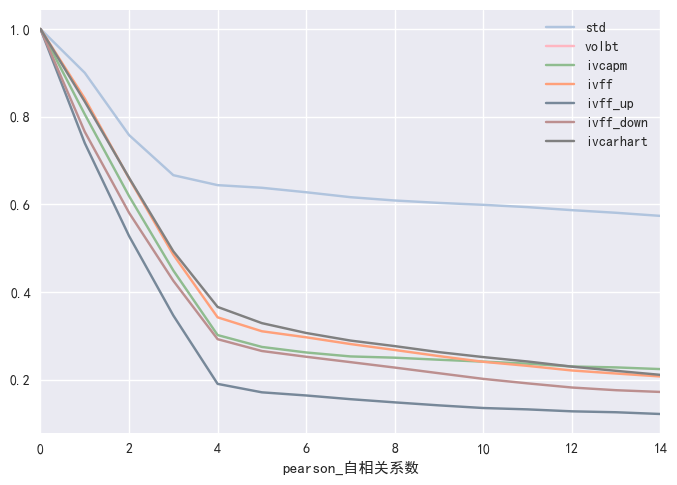

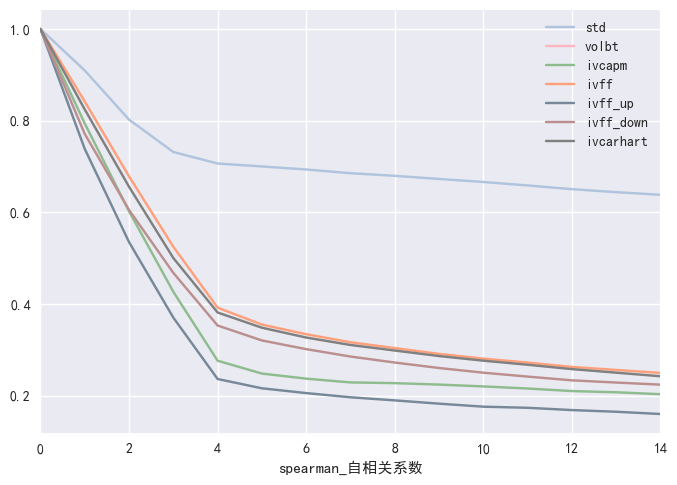

三、 因子暴露度的自相关关系

图 3.1 和图 3.2 展示了使用 pearson 和 spearman 计算的波动率因子自相关系数,这两种计算方式结果并没有太大区别; std 因子的衰减速率最低,IVFF 和 IVCARHART 两个因子的自相关性衰减速率没有明显差异,IVFF_UP 因子的自相关性衰退速率最快。这说明股票的波动特征具有较强的延续性,而不同时期的特异波动率则变化较快。

图 3.1 波动率因子的 pearson 自相关性对比图

图 3.1 波动率因子的 pearson 自相关性对比图

图 3.2 波动率因子的 spearman 自相关性对比图

图 3.2 波动率因子的 spearman 自相关性对比图

四、 IC 分析

因子有效性是指因子是否可以获得持续、稳定的 alpha 收益,本次报告主要使用 IC 分析及其衍生的指标对因子的有效性进行评估。

4.1 IC 的统计分析

IC (信息系数):

在本次报告中,我们定义 IC 为每个时间截点上因子在各个股票的暴露度和股票下期收益的 pearson 相关系数,IC 值越高意味着该因子的暴露度与未来收益率存在较明显的相关关系。

IR (信息比): 信息率原意是指残差收益率的年化预测值与其年化波动率之比,在本次报告中,我们将 IR 简化定义为因子在测试期间内 IC 的均值与 IC 的标准差的比值。

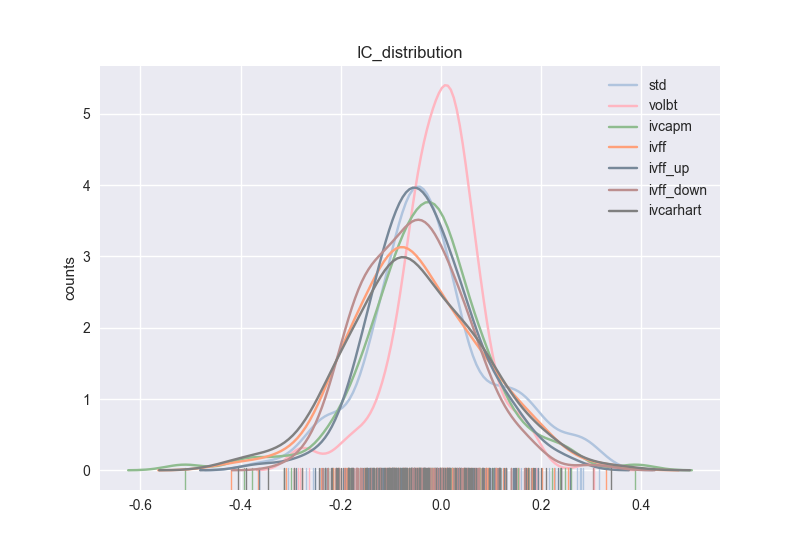

对于所有因子我们分别在整个测试时期进行相关系数统计量分析。根据表 4.1,可以看出波动率因子的 IC 平均值都小于零,其中,特质波动率因子的 IC 平均值的绝对值比较高,并且 IR (信息率)的绝对值较大,说明特质波动率因子和收益率有较明显的负相关关系,对于预测未来收益率存在一定的参考价值; VOLBT 因子的 IC 标准差最小,说明 VOLBT 的 IC 分布较集中,但是在测试期间内的 IR 值偏小,说明该因子对未来收益率上没有可以太多的参考价值。

图 4.1 展示了因子的 IC 的分布直方图,可以看出 VOLBT 的 IC 分布更加集中,但是偏离零的距离不大,其余的因子相对于零有左偏的趋势;

表 4.1 基于测试期间样本计算的因子 IC 相关统计量

表 4.1 基于测试期间样本计算的因子 IC 相关统计量

图 4.1 波动率因子的 IC 分布直方图

4.2 IC 的特征分析

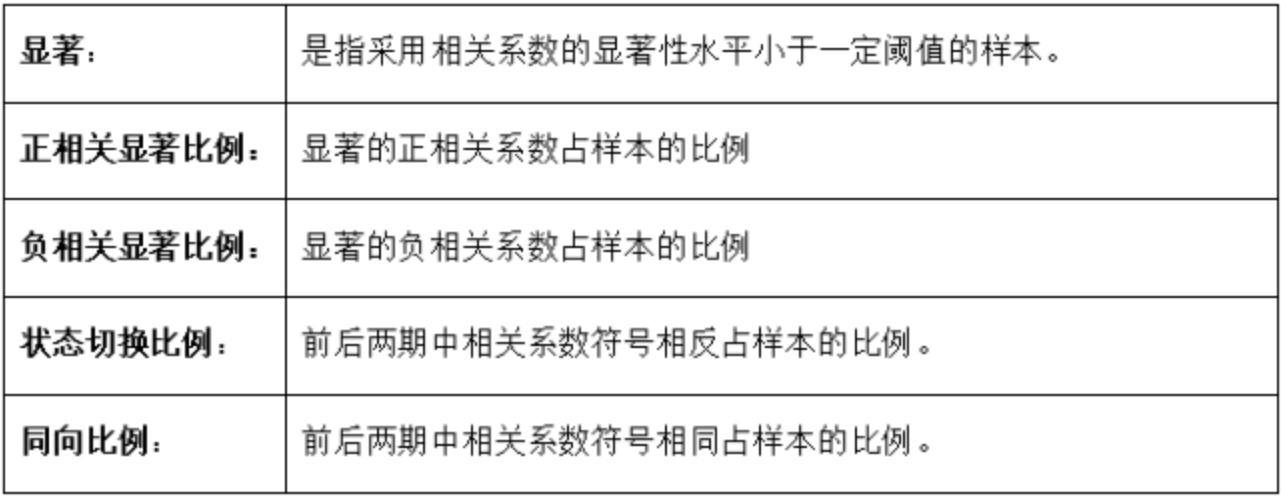

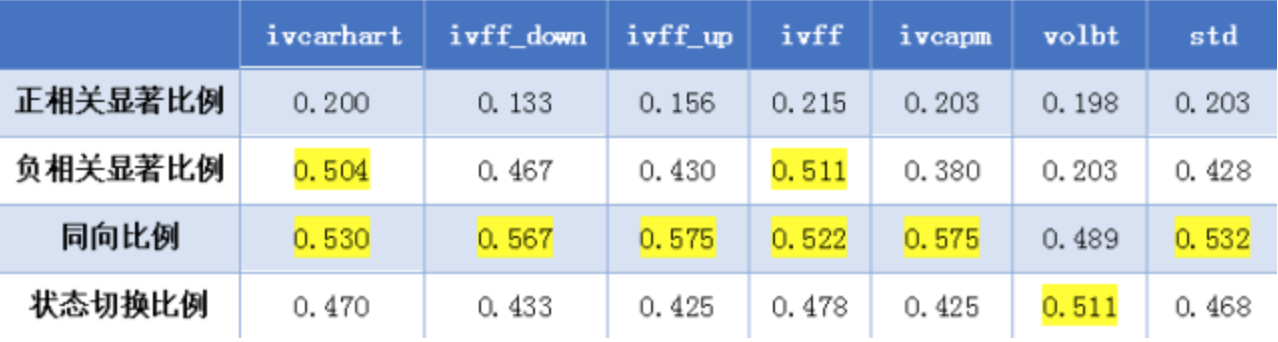

一般而言,市场风格不是一层不变的,而是轮动的,所以根据上面定义的 IC 会存在符号上的切换,所以在选择因子的时候,一般是计算相关系数正负的比例,选择相关比例较高的一个方向作为因子在未来的预测方向。这里选择了正相关显著比例、负相关显著比例、同向比例和状态切换比例作为衡量因子方向的指标。

假如同向显著比例占上风,则意味着该段时间内因子的风格延续性较强,可以使用动态权重来调整因子的权重;同理,如果状态切换比例占上风,对于因子的赋权应该使用静态权重。

特征分析中相关名词的定义如下:

表 4.2 展示了测试期间波动率因子的相关系数的特征分析,可以看出 IVFF、IVCARHART 两个波动率因子的负相关显著比例和同向切换比例较突出,即 IVFF 和 IVCARHART 两个因子暴露度与收益率可能存在较明显的负相关关系的趋势。

表 4.2 基于测试期间样本计算的 IC 的特征分析

表 4.2 基于测试期间样本计算的 IC 的特征分析

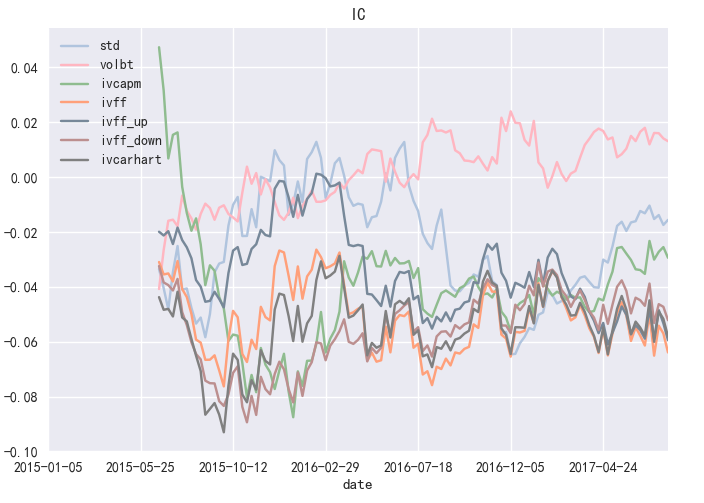

4.3 IC 的时间序列分析

此次我们采用了移动平均窗口为 24 周的移动平均线对比不同波动率因子在时间序列上的不同。图 4.3 展示了波动率因子 IC 移动平均对比情况,可以看出剔除市值因素和估值因素的特质波动率因子与未剔除这两个因素的因子(IVCAPM)表现存在差异,IVCAPM 在股灾期间的 IC 移动平均线迅速下降; VOLBT 因子在测试期间在移动平均线在 2015 到 2016 年出现反转,在 2016 年的下半年至今 VOLBT 因子的 IC 移动平均线在 0 到 0.02 之间波动,根据成交量回归计算的 VOLBT 因子在股灾期间的 IC 有由负到正的趋势,说明对上证成交量敏感的大盘股在股灾期间比小盘股的预期收益更高;其余根据价格计算的波动率因子的移动平均线在股灾期间在负半轴上的绝对值增大,说明价格波动率越大,预期收益越小。

波动率因子的 IC 时间序列图与对比图见附录 2

图 4.3 波动率因子 24 周移动平均对比图

图 4.3 波动率因子 24 周移动平均对比图

五、 因子市值分析

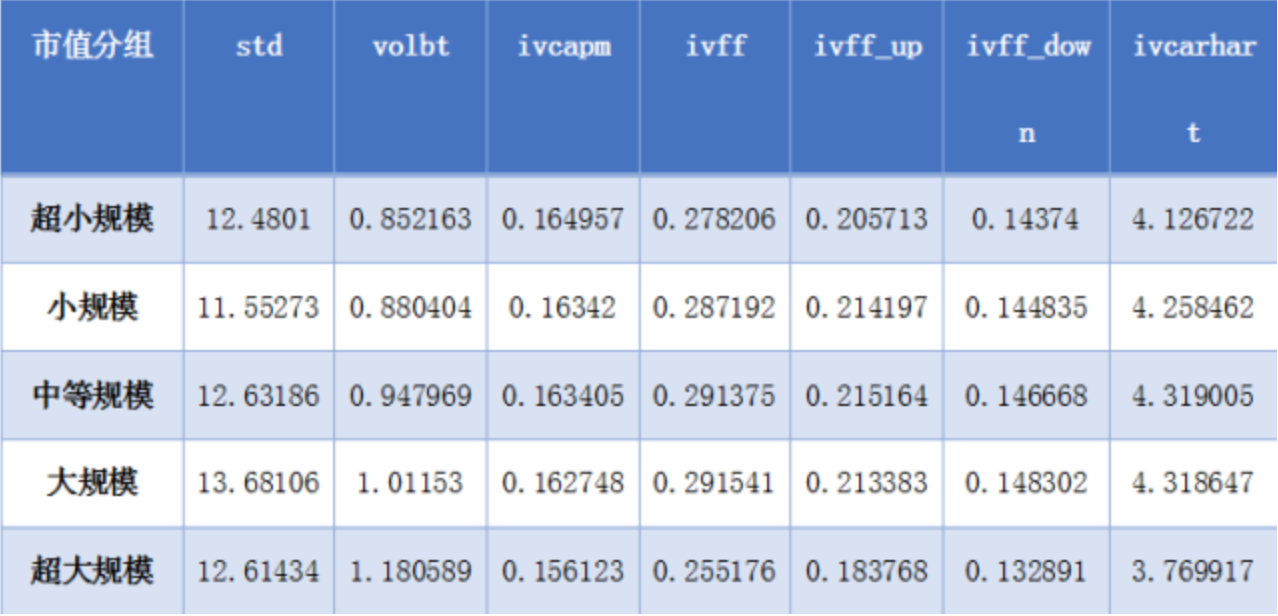

5.1 因子暴露度的市值分布差异

表 5.1 展示了 VOLBT 因子的平均暴露度在测试时期内与市值有明显单调关系,特质波动率因子在小市值规模的平均暴露度大于大市值规模的平均暴露度,即小市值规模的股票有较大的波动率。对比因子暴露度和平均 IC 的市值分布差异,波动率因子的暴露度和平均 IC 在分布上没有明显的相似性,建议在使用上述波动率因子选股时使用市值中性化处理。

波动率因子在测试区间的市值分布差异的具体分布情况图详见附录 3

表 5.1 波动率因子暴露度的市值分布差异

表 5.1 波动率因子暴露度的市值分布差异

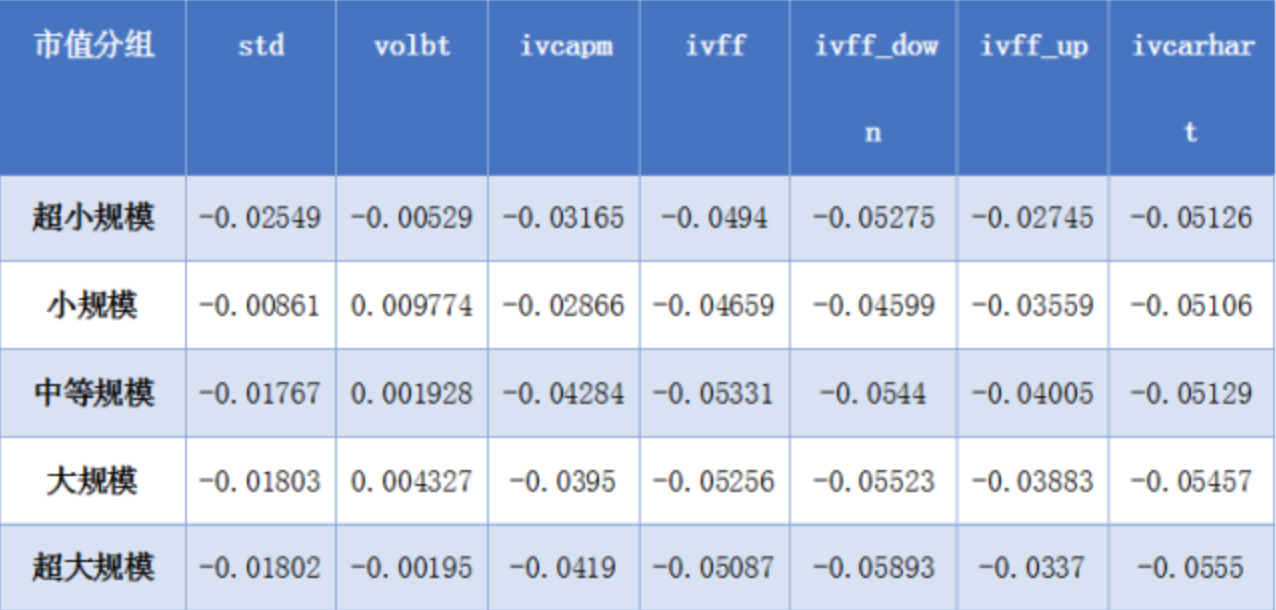

5.2 IC 的市值分布差异

表 5.2 展示了波动率因子 IC 的市值分布差异,其中 IC 市值分布差异较大的是 VOLBT 因子,其在第 2、3、4 市值组上的平均 IC 是正值,说明在普通市值的股票中,成交量与预期收益存在正相关关系,差异最小的是 IVCARHART 因子,剔除了市值因素和估值因素的 IVFF、IVFF-DOWN、IVFF-UP、IVCARHART 因子的 IC 市值分布差异相对较小;小市值股票在特质波动率因子上的 IC 绝对值都小于大市值上的 IC 绝对值,说明假设大市值股票和小市值股票的波动率因子暴露度均下降一单位,大市值股票的预期收益率有可能上升更大幅度。

表 5.2 波动率因子平均 IC 的市值分布差异

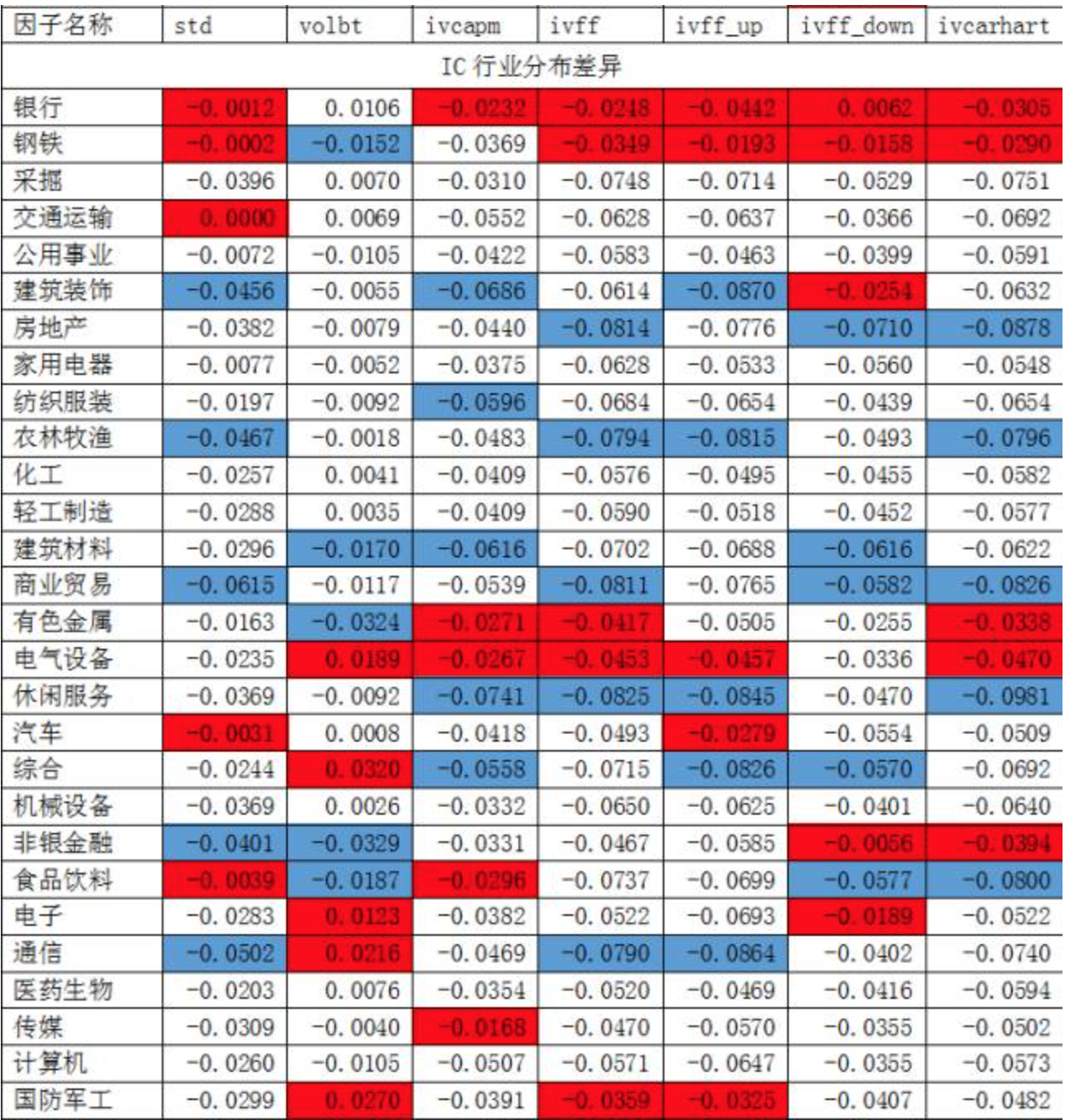

六、 行业分析

表 6.1 展示了测试期间内各因子在各行业的平均暴露度和平均 IC 差异。其中红色表示每个因子平均暴露度或平均 IC 前 5 的行业,蓝色表示每个因子平均暴露度或平均 IC 后 5 的行业。各因子暴露度和 IC 的行业分布直方图可参看附录 4 和附录 5。

从表 6.1 中在各因子的暴露度行业分布差异上可以看出,std 因子暴露度在银行、钢铁、采掘、交通运输和公用事业五个行业的收益波动率较低,而经过多因子回归后,钢铁、采掘、交通运输三个行业的特异波动率( IVFF、IVFF_UP、IVFF_DOWN 和 IVCARHART )接近全市场平均水平,说明其低波动的特征主要来源于共同因素(市场因子、市值因子、估值因子和动量因子);而银行和公用事业的的公共收益和特异收益波动均较低,反正其低波动的特征是由共同因素和行业内个股波动较低同时决定的。

类似地,在收益波动较高的行业中,通信、医药生物和传媒的高波动特征主要来源于共同因素,而计算机及国防军工的高波动的特征是由共同因素和行业内个股波动较低同时决定的。

用于评估成交量波动情况的 VOLBT 因子和其它用于评估收益波动情况的因子行业分布存在明显差异。 其中,银行、交通运输的成交量波动明显高于市场平均水平。由于上证指数较多成分股分布在这些行业中,因此该结果具有相当合理性。

从表 6.1 中在各因子的 IC 行业分布差异上可以看出 VOLBT 因子的平均 IC 在国防军工、通信、电气设备、电子等行业表现为正,在非银金融、有色金属、食品饮料、建筑材料等行业表现为负,说明 VOLBT 因子的 IC 在行业上的表现情况存在较大差异,其余波动率因子的平均 IC 在绝大部分行业均表现为正。通过对比各个波动率因子的暴露度和 IC 的行业分布差异,波动率因子的暴露度和 IC 值在分布上没有相似性,因此使用波动率因子在全市场上选股时,建议进行行业的中性化处理。

表 6.1 波动率因子暴露度和平均 IC 的行业分布差异

七、 收益率分析

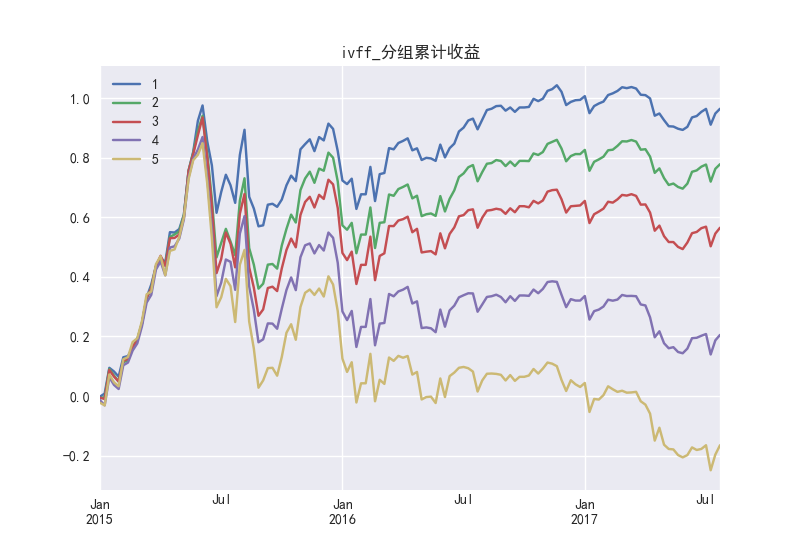

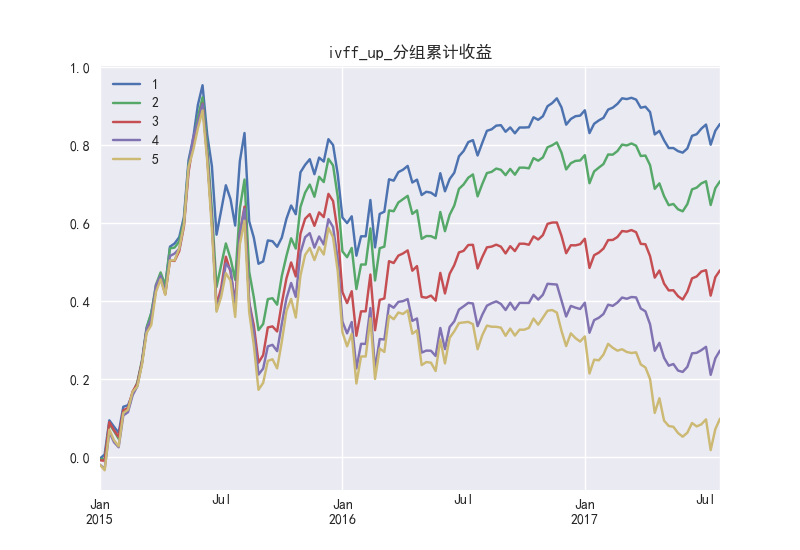

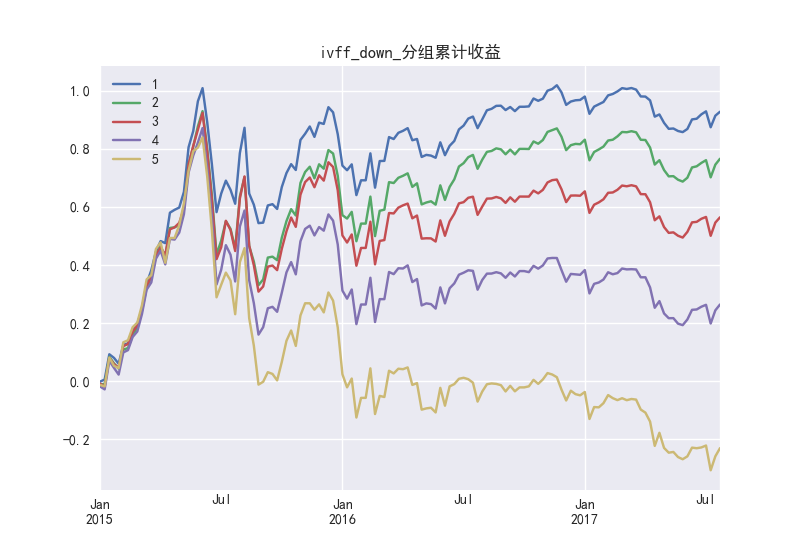

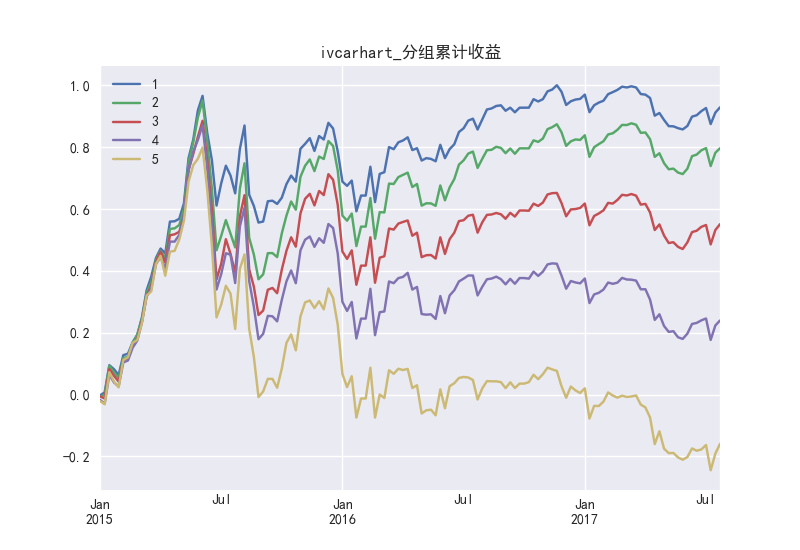

图 7.1 到图 7.7 展示了七个波动率因子在测试期间的五组累计收益,从 1 到 5 分别表示因子暴露度从小到大的股票组合,可以看出除了 VOLBT 因子分组累计收益没有明显差异之外,其余的因子的分组累计收益均随着因子暴露度增加而减小,其中,STD 和 IVCAPM 的第一组累计收益较高,IVFF-DOWN 和 IVCARHART 因子的分组累计收益的差距明显。这说明股票的收益波动越大,其未来的预期收益越低,这和上面 IC 分析的结果是一致的。

图 7.1 STD 分组累计收益

图 7.1 STD 分组累计收益

图 7.2 VOLBT 分组累计收益

图 7.3 IVCAPM 分组累计收益

图 7.4 IVFF 分组累计收益

图 7.5 IVFF-UP 分组累计收益

图 7.5 IVFF-UP 分组累计收益

图 7.6 IVFF-DOWN 分组累计收益

图 7.6 IVFF-DOWN 分组累计收益

图 7.7 IVCARHART 分组累计收益

图 7.7 IVCARHART 分组累计收益

八、 总结

根据各个波动率因子的特征分析进行总结,STD 因子的暴露度具有较强的持续性,而其他因子的暴露度持续性较差; 从相关性分析结果来看,特质波动率因子之间具有较高的相关性,而在其他测试中特质波动率因子的表现结果接近,所以在实际使用中,可以考虑将这些特质波动率因子合成一个因子; 行业分析表明,各因子的暴露度和平均 IC 的行业分布差异没有规律性,选股时建议进行行业中性化处理; 市值分析表明,各因子的暴露度和平均 IC 的市值分布差异没有规律性,选股时建议进行市值中性化处理; IC 分析和收益率分析的结果表示,STD 因子对市场的反应程度不高,因子的有效性不高; VOLBT 因子波动幅度大,受交易量影响大,因子较不稳定,在股灾期间有一定的指示性效果,特质波动率因子表现相似,其中 IVFF、IVCARHART 的趋势性较好,IVCAPM 因子低暴露度的股票组合累计收益较高,IVFF-DOWN 和 IVCARHART 因子的多空收益差较明显。

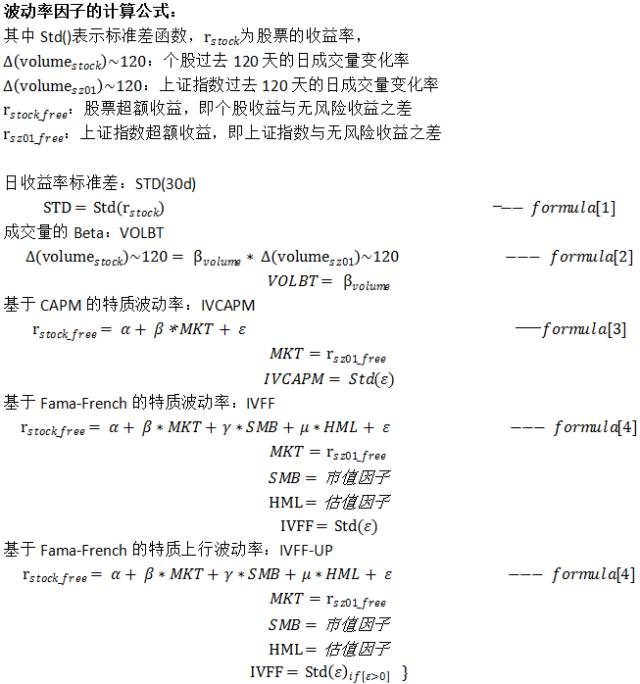

附录 1、波动率因子的计算公式

1、 市场因子:上证指数的日收益率

2、 市值因子:定期取流通市值最小的 1/3 只股票和市值最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用小市值股票组合和大市值股票组合的收益差作为市值因子。

3、 估值因子:定期取估值最小(即 PB 最小)的 1/3 只股票和估值最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用估值小的股票组合和估值大的股票组合的收益差作为估值因子。

4、 动量因子:定期取过去 30 天累计收益率最小的 1/3 只股票和累计收益率最大的 1/3 只股票,分别按照流通市值加权计算收益率,使用累计收益高的股票组合和累计收益低的股票组合的收益差作为动量因子。