小伙伴们,感谢大家一个周末的等待『认真脸』~在上篇中,我们向大家简单介绍了 Logistic Regression 的数学模型,尝试推导并详细解释了求解最优回归系数的过程。今天,我们将向大家分享 Python 实现 Logistic Regression 的基本版,介绍 sklearn 中的 Logistic Regression 算法及其关键参数以及如何实现一个基于 Logistic Regression 的简单选股策略。准备好了吗?系好安全带,让我们开始吧!

PS :为了保证部分代码的展示质量,查看详细代码请移步传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5 ,小伙伴们也可以从中查看完整帖子,蟹蟹~

1 、 Python 实现 Logistic Regression 的基本版

1.1 准备数据:

从网上整理了一组数据: 前两列元素是 feature ;最后一列是 label ,其值是 0 或 1 。

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

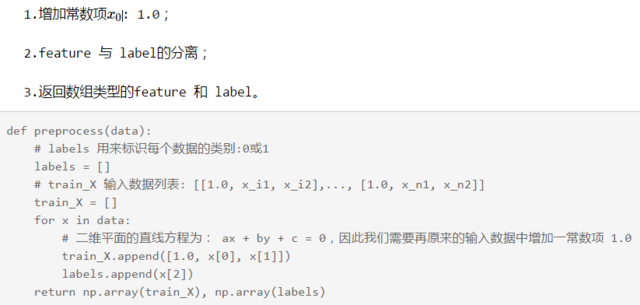

1.2 数据预处理

包括:

1.3 定义 Logistic 函数:

def logit(z):

'''

logistic function 即:

牛顿迭代公式中的 p(yi=1 | xi; w)

'''

return 1.0 / (1.0 + np.exp(-z))

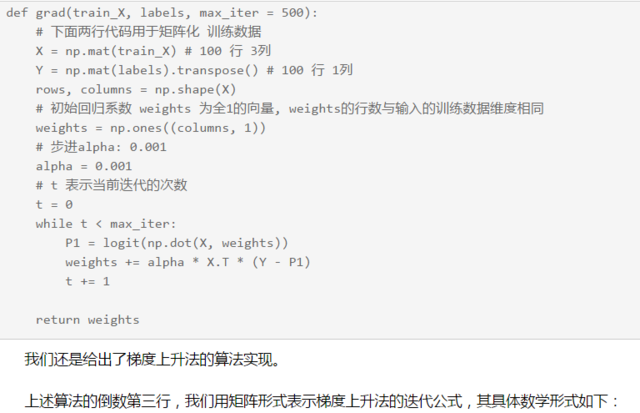

1.4 梯度上升法算法:

$$

\left[

\begin{matrix}

\omega_0 \

\omega_1 \

\omega_2

\end{matrix}

\right]^{(t+1)}

=

\left[

\begin{matrix}

\omega_0 \

\omega_1 \

\omega_2

\end{matrix}

\right]^{(t)}

\alpha \left[ \begin{matrix} 1.0 & x{11} & x{12} \ 1.0 & x{21} & x{22} \ \vdots & \vdots & \vdots \ 1.0 & x{n1} & x{n2} \ \end{matrix} \right]^{\text{T}}

\left[

\left(

y1 y2 ⋮ yn

\right)

-

\left(

p1(x1;ω) p1(x2;ω) ⋮ p1(xn;ω)

\right)

\right]

$$

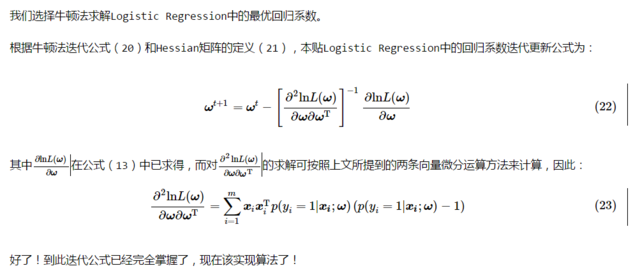

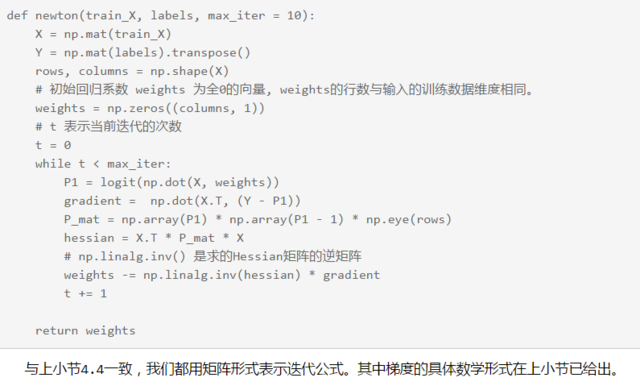

1.5 牛顿法算法:

在本节的牛顿算法中, Hessian 矩阵具体数学形式如下:

$$

Hessian =

\left[

\begin{matrix}

1.0 & x{11} & x{12} \

1.0 & x{21} & x{22} \

\vdots & \vdots & \vdots \

1.0 & x{n1} & x{n2} \

\end{matrix}

\right]^{\text{T}}

\left[p1(x1;ω)(p1(x1;ω)−1) p1(x2;ω)(p1(x2;ω)−1) ⋱ p1(xn;ω)(p1(xn;ω)−1)

\right]

\left[

\begin{matrix}

1.0 & x{11} & x{12} \

1.0 & x{21} & x{22} \

\vdots & \vdots & \vdots \

1.0 & x{n1} & x{n2} \

\end{matrix}

\right]

$$

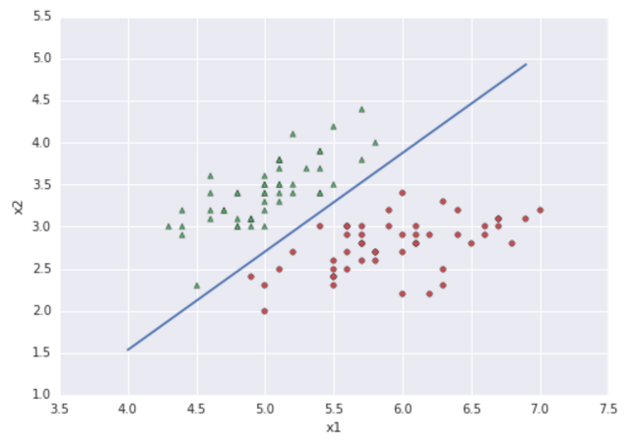

1.6 选择最优算法,根据求得的最优系数画出回归直线:

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

1.7 下面一个 cell 运行整段代码:

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

2 、 sklearn 中的 Logistic Regression 算法:

sklearn 是 Python 实现的开源机器学习算法包,优矿正好也支持它。下面简单介绍下 sklearn 中 Logistic Regression 的使用。

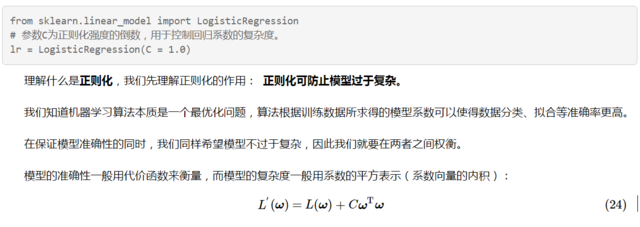

2.1 实例化 Logistic Regression :

在本问题中,我们将极大似然函数的负值视为代价函数,代价函数越小,说明极大似然函数越大,说明模型分类的准确性越高;

CωTω 用以衡量模型复杂度, C 用以控制原代价函数与模型复杂度之间的折中。

很显然, C 越大,算法对模型复杂度越敏感。

2.2 训练数据:

lr.fit(train_X, labels)

其中, train_X 表示的训练数据的特征,其格式 n 行 m 列的矩阵, n 为训练数据的个数, m 为数据的特征个数(维度);

labels 表示的训练数据的类别,格式为 n 行 1 列的列向量。

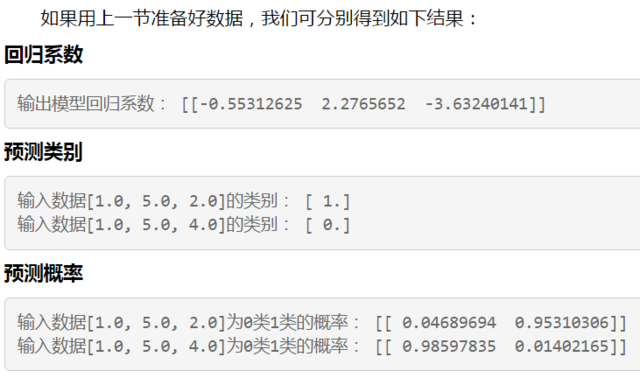

2.3 输出模型系数,输出测试数据的类别与概率:

# 回归系数

print '输出模型回归系数:', lr.coef_

print '\n'

# 预测类别

print '输入数据[1.0, 5.0, 2.0]的类别:', lr.predict([1.0, 5.0, 2.0])

print '输入数据[1.0, 5.0, 4.0]的类别:', lr.predict([1.0, 5.0, 4.0])

print '\n'

# 预测概率

print '输入数据[1.0, 5.0, 2.0]为 0 类 1 类的概率:', lr.predict_proba([1.0, 5.0, 2.0])

print '输入数据[1.0, 5.0, 4.0]为 0 类 1 类的概率:', lr.predict_proba([1.0, 5.0, 4.0])

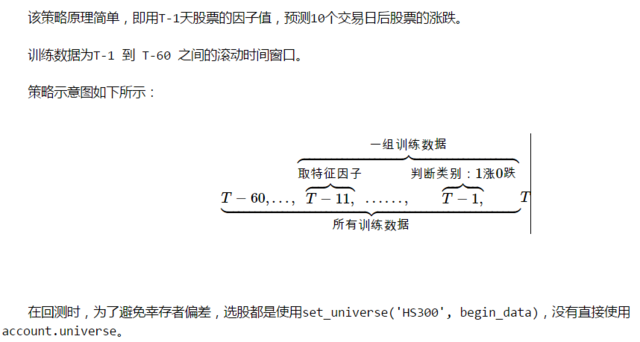

3. 基于 Logistic Regression 的简单选股策略:

下面的 cell 给出策略代码及回测结果:

各位大大有什么看法,欢迎讨论哦~

PS :为了保证部分代码的展示质量,查看详细代码请移步传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5 ,小伙伴们也可以从中查看完整帖子,蟹蟹~

1 、 Python 实现 Logistic Regression 的基本版

1.1 准备数据:

从网上整理了一组数据: 前两列元素是 feature ;最后一列是 label ,其值是 0 或 1 。

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

1.2 数据预处理

包括:

1.3 定义 Logistic 函数:

def logit(z):

'''

logistic function 即:

牛顿迭代公式中的 p(yi=1 | xi; w)

'''

return 1.0 / (1.0 + np.exp(-z))

1.4 梯度上升法算法:

$$

\left[

\begin{matrix}

\omega_0 \

\omega_1 \

\omega_2

\end{matrix}

\right]^{(t+1)}

=

\left[

\begin{matrix}

\omega_0 \

\omega_1 \

\omega_2

\end{matrix}

\right]^{(t)}

\alpha \left[ \begin{matrix} 1.0 & x{11} & x{12} \ 1.0 & x{21} & x{22} \ \vdots & \vdots & \vdots \ 1.0 & x{n1} & x{n2} \ \end{matrix} \right]^{\text{T}}

\left[

\left(

y1 y2 ⋮ yn

\right)

-

\left(

p1(x1;ω) p1(x2;ω) ⋮ p1(xn;ω)

\right)

\right]

$$

1.5 牛顿法算法:

在本节的牛顿算法中, Hessian 矩阵具体数学形式如下:

$$

Hessian =

\left[

\begin{matrix}

1.0 & x{11} & x{12} \

1.0 & x{21} & x{22} \

\vdots & \vdots & \vdots \

1.0 & x{n1} & x{n2} \

\end{matrix}

\right]^{\text{T}}

\left[p1(x1;ω)(p1(x1;ω)−1) p1(x2;ω)(p1(x2;ω)−1) ⋱ p1(xn;ω)(p1(xn;ω)−1)

\right]

\left[

\begin{matrix}

1.0 & x{11} & x{12} \

1.0 & x{21} & x{22} \

\vdots & \vdots & \vdots \

1.0 & x{n1} & x{n2} \

\end{matrix}

\right]

$$

1.6 选择最优算法,根据求得的最优系数画出回归直线:

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

1.7 下面一个 cell 运行整段代码:

传送门: https://uqer.io/community/share/5788af62228e5b8a03932cc5

2 、 sklearn 中的 Logistic Regression 算法:

sklearn 是 Python 实现的开源机器学习算法包,优矿正好也支持它。下面简单介绍下 sklearn 中 Logistic Regression 的使用。

2.1 实例化 Logistic Regression :

在本问题中,我们将极大似然函数的负值视为代价函数,代价函数越小,说明极大似然函数越大,说明模型分类的准确性越高;

CωTω 用以衡量模型复杂度, C 用以控制原代价函数与模型复杂度之间的折中。

很显然, C 越大,算法对模型复杂度越敏感。

2.2 训练数据:

lr.fit(train_X, labels)

其中, train_X 表示的训练数据的特征,其格式 n 行 m 列的矩阵, n 为训练数据的个数, m 为数据的特征个数(维度);

labels 表示的训练数据的类别,格式为 n 行 1 列的列向量。

2.3 输出模型系数,输出测试数据的类别与概率:

# 回归系数

print '输出模型回归系数:', lr.coef_

print '\n'

# 预测类别

print '输入数据[1.0, 5.0, 2.0]的类别:', lr.predict([1.0, 5.0, 2.0])

print '输入数据[1.0, 5.0, 4.0]的类别:', lr.predict([1.0, 5.0, 4.0])

print '\n'

# 预测概率

print '输入数据[1.0, 5.0, 2.0]为 0 类 1 类的概率:', lr.predict_proba([1.0, 5.0, 2.0])

print '输入数据[1.0, 5.0, 4.0]为 0 类 1 类的概率:', lr.predict_proba([1.0, 5.0, 4.0])

3. 基于 Logistic Regression 的简单选股策略:

下面的 cell 给出策略代码及回测结果:

各位大大有什么看法,欢迎讨论哦~